发布日期:2024-08-03 14:25 点击次数:121

(原标题:拼多多:再次吊炸天!笑傲江湖没跑了)

文:海豚君 北京时间5月22日晚美股盘前, 中概之光拼多多又发榜了,又一次殿堂级的答卷:

1、多多主站:请叫我后劲无穷!

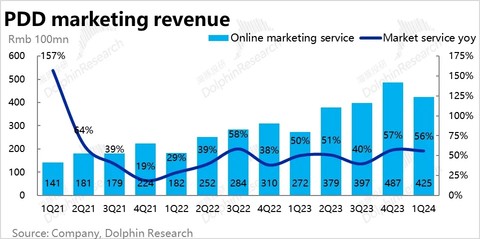

一季度拼多多广告收入已经猛彪到了425亿元,同比高达56%!而市场因为觉得去年广告已经是高基数,给的预期只有40%+。

而且,因多多还在持续发力品牌商品+百亿补贴,去年佣金收入因退货高,也会受到影响,佣金收入增速应该是高于广告增速的。

这样海豚君合计估算下来,拼多多一季度可以淘天客户管理收入(CMR)可比的广告营销与已经收入,已经达到了淘天76%。

对每一笔交易都要收过路费、不给商家多少白撸的流量羊毛的空间,拼多多算是给前辈们出了明确的道路!3P模式的同行们,只需要Copy&Paste就够了!

2、Temu这是距离盈亏平衡已经不远了吗?

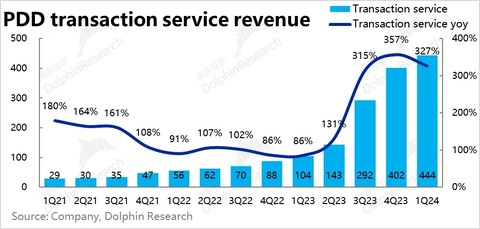

佣金收入首次超过了广告营销收入,达到了444亿,比市场预期又高出来60亿元+,但由于彭博上各种机构水平不一,摸不清这块收入技法,实际超多少意义不大。海豚君估算下来,这次Temu收入仍在高增,但同时平台佣金业务增速也比较猛,现在Temu业务已经被各种海内外投行调研+专家访谈摸了个底朝天,实际交付的这个收入水平和海外头部投行的预期大差不差。

Temu业务这个季度真正惊艳的是在控制亏损的能力上:Temu收入高增的情况下,环比的成本反而在下降。海豚君假设国内业务成本与去年同期基本稍增一些,剩下均为Temu的物流成本,同时假设Temu营销费用绝对值与上个季度基本持平(Temu应该是从3月份才开始减少对美国地区的投放的)。

这样算下来Temu本季收入增加了60亿上下的同时,亏损的绝对值还在收窄,整个Temu业务一季度的亏损可能也就是50亿上下,对应的经营亏损率可能已经只有10%上下。

按照这个速度,除非非美区开站太汹涌,摊薄单一地区的物流规模效应,Temu距离扭亏似乎并不算遥远。

3、论经营效率,拼多多说第二,无人敢说第一

首先,在外部性成本上,拼多多在Temu这种低毛利业务占比相比四季度拉高的情况下(重资产化加剧),毛利率竟然还比四季度高出了两个百分点!这应该与Temu本身拉高商家溢价有关。

但主要变态的是内部性费用上——研发成本同比去年只高了4亿,环比基本没有提,也就是说,当拼多多开辟了一个全新的业务、通过Temu多出来了300多亿,对应的人头大概没有增加,只是多增了一些薪资激励。

管理费用其实也是类似的情况:虽然自上个季度开始提高对高管的股权激励之后,管理费用开始从10亿以内拉高到了18亿,但剔期权激励影响,行政费用同比仅增了2亿,从不到4亿,增加到了不到6亿。

海豚君在所看众多公司且看了这么久的公司当中,还没有出现过存量员工全能打,只见收入猛增、不见人头多增的情况。

如何让员工、让代码成为赚钱机器,在拼多多这里也做了淋漓尽致的诠释!

4、只要豁得出去,赚钱不在话下

主站在尽量不放过对任何一个订单收费的机会、新业务Temu增收减亏,拼多多赚钱能力几乎“冒烟”!

尤其是看起来,多多买菜实力巩固了拼多多的流量基座,拼多多国内主站通过自掏腰包来撒营销费用来留住用户的时代基本告一段落,从高频买菜,到主站日用品再到数码3C等杂货的流量飞轮自转已成。

这样,各种一连串把不可能变成可能的共振之下,拼多多一季度的经营利润已经达到了260亿元,已经超过了去年电商旺季四季度创下的224亿记录。而且,这还不考虑拼多多由交易流水构成的商业帝国,每个季度还在给它白送50亿人民币上下的躺赢性利息收入。

5、主站利润已稳超300亿,往350已迈进?

按照前述海豚君对Temu的估算逻辑,也就是Temu 50亿经营亏损的情况下,一季度相对淡季下,拼多多主站的经营利润已经是与去年四季度电商旺季创下的新高是差不多的,甚至 还更高一些,大概率是在310-330亿之间

作为毫无争议的中概之光,拼多多在过去一个季度里,市场从认识到Temu、到给Temu估值,再到返还Temu估值,即使有主站的持续高增加持,市场给拼多多的成长性估值溢价并不高。

这里有Temu在大选年下可能跟随TikTok被“夹”的担忧、有新广告工具效应到头拉估值会赶个增长末班车的害怕,也有对拼多多这么多利润的情况下,拒不分红的嫌弃。

但事实上,拼多多这次再次用猛增的业绩给市场证明了,在这样一个“魔鬼级”执行力的公司面前,没有什么是不可能的!

按照海豚君的估算,按照拼多多今年税后经营利润1200亿、15倍PE来算,拼多多主站本也是2500亿美金的估值,市场到现在还是没有给它足够的成长溢价。

而如果Temu能够以更快的速度达到盈亏平衡的话,用集团综合利润来估值的市场资金会清晰地看到拼多多的利润更快的释放速度。

所以,对于这样一个市场已无人敢出业绩预测、市场一致预期就是用来讲笑话的魔鬼级执行力公司,海豚君能做的就是不轻易看空,因为不知道它又会交付什么惊喜!

本季度财报详细解读

一、一山更比一山高,拼多多主站的变现没有尽头?

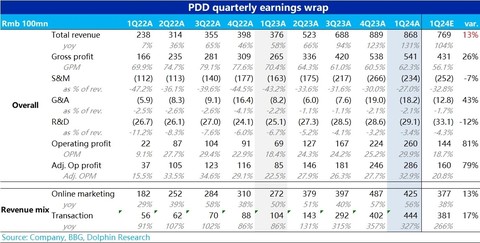

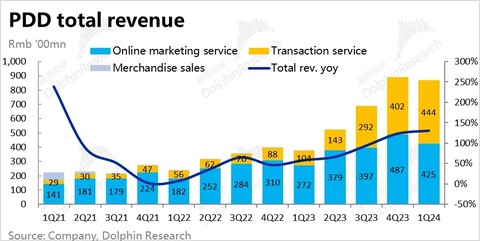

本季度拼多多实现总营收约868亿人民币,相比彭博一致预期高出近100亿,比更具参考性的外资大行预期仍要高出约50亿元,仍无愧于惊人二字。

首先要关注的,也是影响公司市值的最关键指标--反映主站增长的广告收入本季为425亿,同比增长了56%。尽管大行的普遍预期普遍高于40%已不算低,乐观的更是看到45%以上,实际的增长依旧大幅跑赢了预期。

对交易性收入(transaction service),彭博一致性预期至今对Temu营收口径的把握仍不准确,基本没有参考价值。据我们了解,高盛对本季Temu营收的预期大约在318亿元,交易性收入合计预期为448亿。以此为基准,拼多多本季实际交易性收入为444亿,和预期是大体一致的。

换言之,头部外资行和买方对Temu的营收已有了较为准确的把握,反而是主站还在接连不断的给出惊喜,不断告诉市场:“拼多多的极限还未到”。

加总主站的支付手续费收入,百补等频道贡献的佣金收入(品牌商品占比提升下,佣金收入的增长应当也相当可观)和广告收入,我们初步估算的拼多多主站整体的收入(包括广告和佣金)已接近480亿,相比去年同期净增了约167亿。

横向对比,淘天本季636亿客户管理收入,拼多多主站收入已接近淘天CMR的76%,比重较上季度进一步提高了14pct。按这个势头,将来拼多多的平台收入超过阿里并不遥远。

变现率上,据我们的推算,多多主站业务广告+佣金本季的综合变现率可能已经达到了5%以上,环比再度走高约0.4pct。随着现实中全站推等工具的进一步渗透,和传言中要“消灭免费流量”的愿景,拼多多的变现空间还没到压榨干净之时。

如我们先前多次强调的,拼多多一边有着电商平台中相对最低的商品价,一边却有国内电商平台中最强的变现能力,背后的主要原因是:

1)拼多多的商家更多是白牌厂商,拼多多相对这些商家的议价权更强,而需求通缩背景,商品过剩,需求稀缺,谁拿着流量和用户,谁就掌握了真正的话语权;

2)体现在产品上,拼多多的全站推广本质上拿走了商家的投流权,把原本搜索等自然免费流量转成了付费流量,是对商家进一步的变现,而商家之所以忍受,原因就是上一条,白牌类商家自身无用户和渠道,相对议价权较弱。

二、Temu收入终于把握准了

在分析Temu的表现前,先再梳理下海豚投研整理出的Temu业务的财务确认规则:

1)Temu目前主要的全/半托管模式下,确认收入的口径应当是“前端售价 – 商品供货价”的部分,即销售的毛利润被确认为Temu的收入。结合调研,海豚投研粗略估算,Temu确认收入占GMV的比重45-50%之间。

2)Temu确认成本的口径则是以履约物流费用为主,同时可能也包括一些被确认在成本而非费用中的服务器、人力等成本。

3)由Temu产生的营销推广费用,运营管理人员支出,平台开发等则记入对应的费用支出当中。

根据第三方调研,海豚投研了解到Temu本季度的GMV大约是在$90~100亿之间,同时Temu的佣金率较上季有一定的提升。基于我们的预测模型,按97亿美金(GMV)* 7.2 (汇率)* 47% (收入比重),初步预估Temu本季的收入大约是324亿。考虑这个测算包含多项预测,误差势必较大,和某海外行318亿的预估基本可以视为一致。

作为交叉检验,剔除Temu的收入后,主站交易性收入大约同比增速为67%。因为百补比重上升,我们认为主站佣金增长跑赢广告增速属于合理预测 。

三、毛利率提升,Temu的配送成本超预期下降?

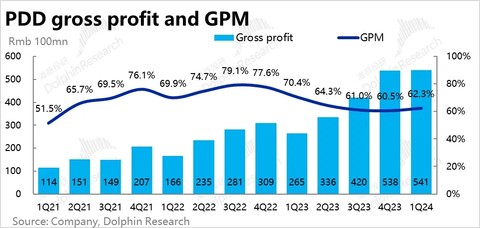

毛利角度,本季拼多多实现毛利润541亿,毛利率62.3%。由于Temu的履约费用在财报中是确认在成本当中,因此毛利率的波动主要反映的就是Temu履约费用的变化。

因此毛利率环比走高约1.8pct,说明Temu的履约费用占GMV的比例很可能是下降的。原本因Temu在Tiktok事件后,加快了开发非美国市场的速度,履约本应是增加的,但从本季业绩来看,实际情况似乎是相反的,因此Temu减亏的进展应当也是快于预期的。

四、极致的运营效应依旧

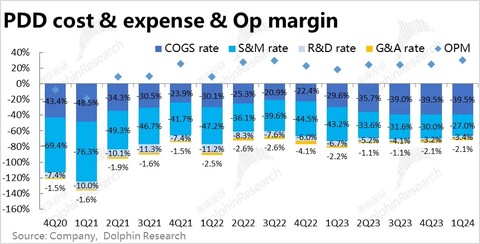

费用层面,本季的最大亮点--营销费用支出大幅低于预期。彭博一致预期支出是250亿,某大行的预期是接近290亿,实际却仅为234亿。

因为Temu在美国的投入应当是下降的,但另一面开拓其他市场则可能导致投放的增加。因此市场对本季营销支出的判断差得实在太远!

而据海豚君的初步测算,在Temu营收环比增加了近60亿的情况下,该板块的营销费用很可能是持平或环比略有下降的。换言之,本季主站的营销支出很可能已跌至90亿之下,同比减少幅度可能达50亿。

其他方面,本季的管理费用为18.2亿,明显高于预期的12.8亿。主要是本季管理费用中的股权激励仍达到12.5亿,和上季基本持平的。而一般情况下,一季度的股权激励应当是明显少于年末的。

五、拼多多仍是一台无情的赚钱机器

拼多多本季度的经营利润接近260亿,尽管海外大行的预期也达到了180亿,买方预期可能更是在200亿以上,拼多多实际交付的利润仍是如此的炸裂。

由于Temu的收入体量已然不小,因此拆分出主站和Temu各自的盈利和亏损分别评估是必要的。

根据前文我们看到的,毛利率环比提升意味着Temu的履约费用占比在下降,低于预期的营销费用也暗示着大批量进入新市场的Temu,其营销费用至少并未明显增长,更可能是持平或略微下降的。

因此据我们的测算,Temu本季的经营亏损很可能已下降到50~60亿,也不排除低于50亿。尽管GMV体量和运营的国家数量增长,较我们预测的上季度80+亿的亏损有相当可观的缩窄。

由此倒推出,本季拼多多主站的经营利润则是达到了310~330亿的规模,乃至更多。经营利润率已达到65%以上。对应主站的营销费用可能已下降到20%以下,拼多多无愧“赚钱机器”。

$拼多多(PDD)$

$阿里巴巴(BABA)$

$京东(JD)$

@今日话题

#拼多多#

#业绩炸裂!拼多多营收利润双双超预期#

#拼多多又新高市值逼近2000亿美元# 在线配资